우주 산업은 로켓보다 ‘데이터’ 중심으로 재편되고 있다. 위성들이 생산하는 방대한 영상·기후·지형 데이터는 AI·물류·보험·농업·전력망 산업의 핵심 인프라가 되었고, 글로벌 자본은 조용히 이 분야로 이동하고 있다. AI 시대의 보이지 않는 엔진은 바로 우주 데이터다.

우주 산업은 더 이상 로켓 중심이 아니다

불과 5년 전만 해도 ‘우주 산업’의 중심은 로켓 제조였다. SpaceX, Blue Origin, NASA 프로젝트 등 발사체 위주의 산업이 투자의 초점이었다.

그러나 2025년의 우주 산업은 완전히 달라졌다.

지금 핵심 가치는 **‘우주에서 지상을 관찰하고, 데이터를 수집하고, 이를 산업에 적용하는 능력’**이다.

🔍 왜 이렇게 바뀌었나?

전 세계 위성 수가 이미 1만 기를 돌파하며 지구는 거대한 데이터 센서 네트워크가 되었다.

LEO(저궤도) 위성은 하루 수십 번 지구를 스캔하며

- 기후 변화

- 작황

- 해상 물동량

- 산불/홍수 확산

- 교통량

- 발전소 가동률

- 전력 패턴

등을 실시간에 가깝게 제공한다.

이 데이터는 AI 기반 산업의 ‘원유(Oil)’ 같은 자원이다.

따라서 우주 산업의 주도권은 로켓 → 위성 → 데이터 수집 → 데이터 가공 → 산업용 분석이라는 가치사슬 상위로 이동했다.

우주 데이터 산업이 폭발하는 세 가지 이유

① AI 전체가 새로운 데이터 원천을 요구하기 시작했다

GPT-6, Claude 4.2 등 초거대 모델은 기존 인터넷 텍스트 기반 학습에 한계를 보이고 있다.

AI가 더 똑똑해지려면 **현실 세계의 실측 데이터(Real-world Data)**가 필요하다.

대표 예시:

- 기후 AI → 위성 기반 대기·토양·기온 데이터 필요

- 물류 AI → 선박·트럭·항만 실시간 포지션 필요

- 보험 AI → 산불·홍수 면적 자동 추출 필요

- 농업 AI → 식생지수(NDVI), 작황 예측 필요

- 전력망 AI → 발전량·소비량 실측 필요

이런 데이터는 지상 센서로는 한계가 있고, 위성이 광범위하게 가장 정확한 형태로 제공한다. 즉, AI가 커질수록 위성 데이터 수요는 기하급수적으로 증가한다.

② 주요 국가가 ‘위성 기반 모니터링’을 의무화하기 시작했다

2024~2025년 가장 조용한 변화는 ‘정부의 움직임’이다.

- 🇺🇸 미국 USDA(농무부)는 작황 분석 기준을 위성 NDVI로 통일

- 🇪🇺 EU 환경청은 산불 조기 감지 시스템을 완전 위성 기반으로 전면 교체

- 🇯🇵 일본 국토성은 홍수 예측 알고리즘을 위성 DEM(지형 정보) 기반으로 재편

이는 단순히 “정책이 바뀌었다”가 아니라 정부 예산 → 위성 데이터 기업으로 직접 흐르게 되었다는 뜻이다. 즉, 수익 구조가 안정화되기 시작했다.

③ 글로벌 지정학 리스크가 ‘우주 감시’ 수요를 폭증시켰다

- 홍해 사태

- 우크라이나 전쟁 장기화

- 미국-중국 AI·반도체 경쟁

- 대만해협 긴장

- 원자재 공급망 교란

이 환경에서 글로벌 기업은 “해상 물동량·항만 가동률·물류 정체 구간”을 실시간으로 확인하지 못하면 리스크를 통제할 수 없게 됐다.

과거에는 AIS(선박 송신기), 항만 센서, 현장 인력 보고에 의존했지만 지금은 **SAR 위성(레이더 기반)**이 구름·밤·악천후와 상관없이 정확한 이미지를 제공하기 때문에 기업들은 위성 기반 공급망 감시를 도입하고 있다.

→ 2025년 우주 데이터 산업의 실질 가치는 공급망에서 가장 먼저 드러났다.

어떤 섹터가 실제로 돈을 벌고 있는가? (핵심 5대 구간)

[지구 관측 (Earth Observation)]

광학(Optical) 또는 SAR(레이더) 센서를 활용해 지구 표면을 촬영하는 사업이다. 활용 분야는 농업·재난관리·국방·보험 등 ‘예측 기반 산업’ 전체다. 특히 SAR 기술은 2025년 현재 가장 큰 성장세를 보인다.

대표 기업

- Planet Labs (광학)

- BlackSky (SAR 기반 군사·항만 감시)

- ICEYE (재난 분석 선도)

[우주 인터넷 (LEO Broadband)]

SpaceX가 열어젖힌 시장이며 세계 통신 패러다임을 바꾸고 있다.

- Starlink (6,000기 운영)

- Amazon Kuiper(2025~26 대규모 상용화)

- OneWeb

- AST SpaceMobile(스마트폰 직접 연결형)

우주 인터넷 기업들은 사실상 ‘지구 전체를 덮는 클라우드 네트워크’를 만드는 중이다.

[우주 기반 데이터 처리 (Orbital Compute)]

가장 미래적이지만 성장성이 가장 큰 영역이다. 과거 데이터는 위성이 촬영 → 지상으로 전송 → 지상 서버 처리 방식이었다.

2025년부터는 **“위성 자체에서 먼저 계산”**하는 시스템이 등장했다.

이 방식은 전송 비용을 감소시키고 대기 시간을 줄이며 군사·자율주행·재난 대응에 엄청난 효율을 가져온다.

[우주 부품·소재·센서 산업]

위성 카메라, SAR 안테나, 우주용 반도체, 복합소재 등은 한국 기업들이 가장 근접한 영역이다. 2025년 들어 국내 부품주 실적이 안정적으로 증가 중이다.

[위성 데이터 분석 플랫폼 (AI for EO)]

위성이 찍은 이미지를 형태로 판매하는 회사들이다.

- 산업용 정보

- 예측 모델

- 위험 평가

여기는 사실상 데이터·AI 기업이다.

- Orbital Insight

- Tomorrow.io(기상 예측)

- Kayrros(탄소 배출량 분석)

- Spire Global(해상·항공 데이터)

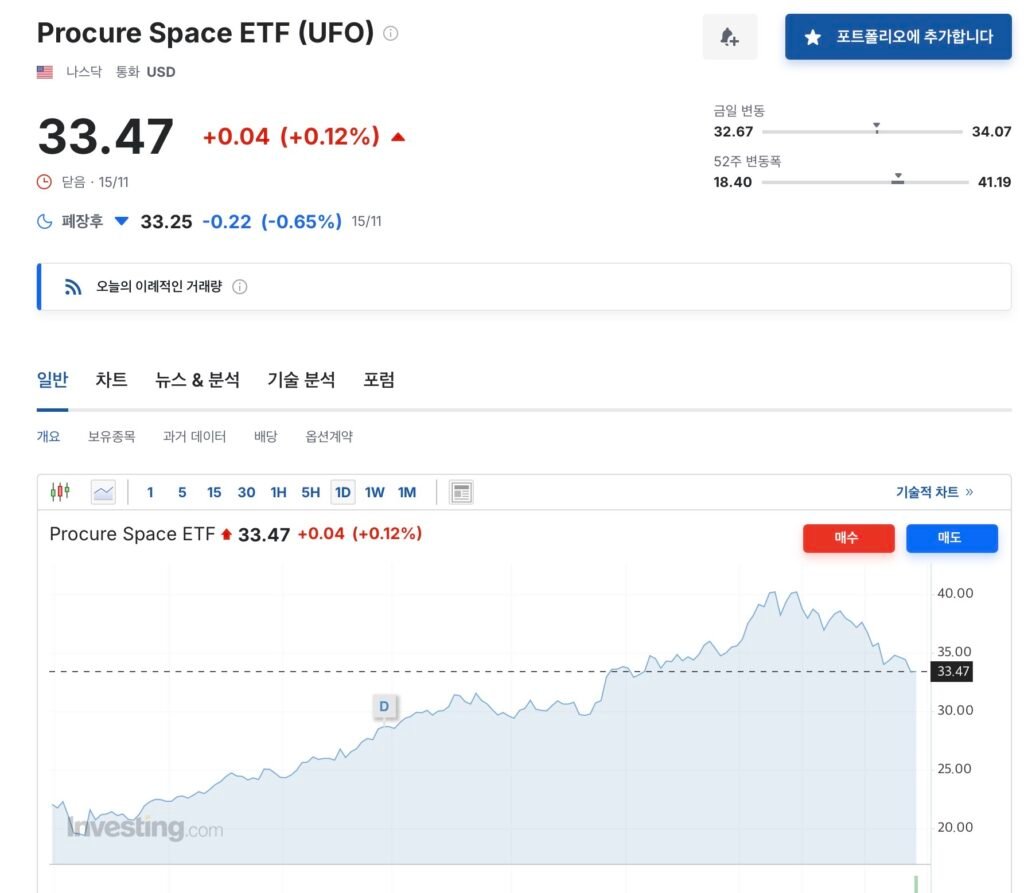

개인 투자자가 접근할 수 있는 ETF 정리

아래 표는 우주 데이터 산업 노출도가 높은 ETF 정리.

| ETF | 특징 | 주요 노출 |

|---|---|---|

| UFO | 위성통신 중심 | 위성 네트워크·우주 인터넷 |

| ARKX | 지구 관측·드론·AI | EO·로보틱스·자율기술 |

| ROKT | 방산+우주기업 안정형 | 록히드·항공·방위 |

| K-우주테마 ETF | 한국 부품·5G 중심 | 위성 안테나·복합소재·부품 |

지금이 초기 진입 기회인 이유

[산업 초기 시장이지만 정부·민간 수요가 이미 폭증]

AI 기업·정부 예산·국방·보험·물류가 동시에 수요를 늘리는 구조는 드물다.

[위성 수 증가로 데이터 품질이 기하급수적으로 상승]

수십 기 단위가 아니라 수천 기 시대가 열리면서 데이터의 해상도·갱신 속도·정확도가 매년 올라간다.

[산업 전환비용이 매우 크기 때문에 후발주자가 따라오기 힘듦]

결국 “먼저 시장점유율을 확보한 기업”이 압도적 승자가 된다.

우주 산업은 더 이상 ‘로켓이 올라가는 장면’을 보는 엔터테인먼트가 아니다.

AI 시대가 본격화하면서 위성에서 내려오는 정확한 현실 데이터는 전력·보험·물류·농업·기후·국방까지 산업 전체의 기본 인프라가 되었다.

2025년의 우주 데이터 기업들은

2005년의 인터넷 기업들,

2010년의 스마트폰 생태계,

2018년의 클라우드 기업들과 아주 닮아 있다.

대부분의 대중은 아직 이 산업을 모른다.

그러나 기관투자자는 이미 움직이고 있다. 지금은 산업이 가장 조용하지만, 바로 그렇기 때문에 가장 큰 수익을 낼 수 있는 진입 시점이다.

다른 정보가 궁금하다면 메인 페이지로 이동하세요 ↑↑↑