시작하며

삼성전자는 2026년 1분기 영업이익 57.2조원이라는 역대 최대 분기 실적을 기록했습니다. 그러나 지금 시장의 눈은 실적표가 아닌 다른 곳을 향하고 있습니다. 5월 13일 새벽 2시 50분, 중앙노동위원회 2차 사후조정이 끝내 결렬되며 오는 5월 21일 창사 이래 최대 규모 총파업이 현실화 직전에 놓였습니다.

노조는 영업이익의 15% 성과급 지급과 OPI 상한 폐지를 요구하고 있고, 사측은 10% 재원 + 3년 명문화 방안을 제시했으나 간극은 좁혀지지 않았습니다. 이 글에서는 파업 이슈의 구체적 현황과 주가에 미치는 영향, 투자 시나리오를 정리합니다.

1. 총파업 전야 — 지금까지 무슨 일이 있었나

삼성전자 총파업은 갑자기 불거진 이슈가 아닙니다. 2025년 12월 16일 임금교섭을 시작해 5개월에 걸친 협상이 결국 결렬된 결과입니다. 핵심 쟁점은 단 하나 — 성과급을 얼마나, 어떻게, 구조적으로 지급할 것인가입니다.

2026년 파업 주요 일지

임금교섭 시작 — 노조, OPI 지급 기준 영업이익 20% 요구 제시

노조-사측 집중교섭 돌입 — 노조 찬반투표 찬성률 93.1% 가결

사측 OPI 투명화 및 상한 폐지 논의 제안 → 교섭 재개

초기업노조 '4월 집회·5월 총파업' 공식 예고

노조 조합원 총집회 개최

정부 중재 → 노사정 미팅 → 사후조정 절차 개시

중노위 1차 사후조정 — 노조 '제도화 없으면 조정 불가' 선언

중노위 2차 사후조정 새벽 2시 50분 최종 결렬

총파업 예정일 — D-8 (현재 기준)

노조 요구안

- 영업이익의 15%를 성과급 재원으로

- OPI 개인 상한 폐지

- 성과급 기준 제도화 (법적 구속력)

- 올해 영업이익 340조 × 15% = 약 51조원 규모

사측 제안안

- 영업이익의 10%를 성과급 재원으로

- 메모리 업계 1위 달성 시 최고 수준 보상

- 3년간 명문화 후 이후 제도화 논의

- SK하이닉스 수준 성과급 기준 수용 의지 표명

노조 내부 분열 — 변수로 작용할 수 있는 요소

파업을 주도하는 초기업노조는 반도체(DS) 부문 중심의 성과급 요구에 집중하고 있습니다. 이에 반발한 완제품(DX) 부문 조합원들은 “전사 공통재원 배분”을 요구하며 탈퇴가 이어졌고, 최대 7만 6천명에 달했던 조합원은 7만 2천명으로 줄었습니다. 파업 참여 선언 인원은 현재 4만 1천명이지만, 노조 측은 실제 5만명 이상 참여를 예상하고 있습니다.

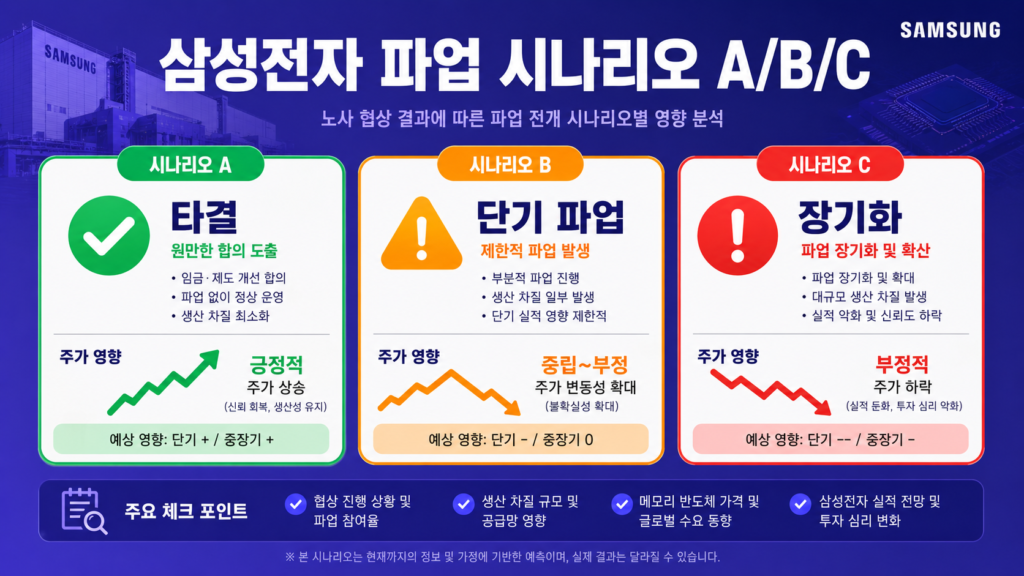

2. 파업이 주가와 사업에 미치는 영향 — 시나리오별 분석

파업의 영향력은 단순히 “공장이 멈추느냐”의 문제가 아닙니다. 글로벌 빅테크들의 HBM·파운드리 수급 계획, 삼성전자의 브랜드 신뢰도, 그리고 성과급 지급에 따른 비용 구조 변화까지 복합적으로 주가에 영향을 줍니다. 세 가지 시나리오로 나누어 분석합니다.

역대 삼성전자 파업 선례 — 이번은 다를 수 있다

2024년 6월 삼성전자 노조의 첫 파업(전삼노 주도)은 약 1주일 만에 실질적으로 마무리되었고 주가에 미친 영향은 제한적이었습니다. 그러나 이번 파업은 성격이 다릅니다.

이번이 더 위험한 이유

- 참여 규모: 4만 1천명 → 최대 5만명 이상 예상

- HBM4 양산 시점과 겹쳐 생산 차질 직격

- 글로벌 고객사 공급 차질 우려 이미 시작

- 쟁점이 단발성이 아닌 구조적 성과급 제도

장기화를 막는 요인

- 클린룸 안전보호시설 최소 인력 유지 의무

- 정부 강력 중재 의지 (고용부·산업부 개입)

- 노조 내부 분열 (DS vs DX 갈등)

- 고영업이익 → 타협 여지 충분

3. 1분기 역대 최대 실적 — 파업 리스크의 배경을 이해하기 위해

파업 이슈를 올바르게 판단하려면 현재 삼성전자의 실적 체력을 먼저 이해해야 합니다. 분기 영업이익 57.2조원이라는 규모가 어느 정도인지 가늠해야 성과급 50조원 요구의 무게감과 협상 여지를 가늠할 수 있습니다.

1Q26 매출

133.9조원

YoY +68.1%

1Q26 영업이익

57.2조원

컨센서스 40조 +43% 상회

2026년 연간 전망

300~327조

KB증권 327조 · 씨티 310조

노조 성과급 요구

약 51조원

340조 × 15% 기준

DS 부문에서만 53조원에 달하는 영업이익이 발생했으며, HBM4 세계 최초 양산과 AMD·엔비디아·테슬라 파트너십 확대로 하반기에도 실적 호조가 이어질 전망입니다. KB증권은 2027년 영업이익이 488조원에 달해 엔비디아를 추월할 수 있다고 전망했습니다. 이 실적 체력은 성과급 협상의 여지가 충분하다는 것을 의미하지만, 동시에 노조 요구의 강도도 그만큼 높아진 이유입니다.

4. 투자 포인트 vs 리스크 — 파업을 반영한 균형 분석

- 1Q26 분기 영업이익 57.2조 역대 최대

- HBM4 세계 최초 양산 · AMD 우선 공급사

- 2026년 연간 영업이익 300조원대 전망

- 파업 장기화 시 정부 강력 중재 가능성

- 노조 내부 분열 → 단기 수습 여지 존재

- 클린룸 완전 중단 현실적으로 어려움

- 5월 21일 창사 최대 규모 총파업 현실화

- 글로벌 빅테크 공급 차질 문의 빗발침

- 파업 장기화 시 직접 손실 최대 10조원

- HBM4 점유율: SK하이닉스 70% vs 삼성 30%

- 비메모리(파운드리·시스템LSI) 적자 지속

- 성과급 타결 시 비용 구조 악화 가능성

- 현재 주가: 268,500원 (5/8 기준)

- KB증권 목표주가: 360,000원 (BUY)

- 총파업 예정일: 5월 21일 (D-8)

- 협상 결렬 확인: 5/13 새벽 2시 50분

- 파업 참여 예상: 4.1만명 → 최대 5만명

3줄 핵심 요약

파업 현황

5/13 중노위 최종 결렬. 5/21 총파업 예정. 참여 최대 5만명 이상 예상

실적 체력

1Q 영업이익 57.2조 역대 최대. 2026F 300조 이상. 협상 여지 충분

투자 전략

5/21 파업 참여 규모·생산 차질 확인 후 대응. 단기 변동성 구간

참고 자료

다른 정보가 궁금하다면 메인 페이지로 이동하세요 ↑↑↑

“[종목리포트] 삼성전자 — 총파업 D-8, 역대 최대 실적에도 흔들리는 주가”에 대한 1개의 생각

댓글은 닫혔습니다.